A Nova Realidade Tributária do Brasil

Adeus ao “Manicômio Tributário”: O que é a Reforma e por que ela era inevitável O sistema tributário brasileiro sobre o consumo foi, por décadas, um obstáculo ao desenvolvimento. Caracterizado como um verdadeiro “manicômio tributário”, sua complexidade, burocracia excessiva e alta litigiosidade geravam insegurança jurídica e custos operacionais que prejudicavam a competitividade das empresas nacionais e afastavam investimentos. A Reforma Tributária, promulgada através da Emenda Constitucional 132/23 e regulamentada por leis complementares, não é apenas uma mudança de regras, mas uma reestruturação fundamental que visa alinhar o Brasil às práticas das economias mais desenvolvidas do mundo. Os objetivos centrais são claros: simplificar, modernizar e trazer transparência ao sistema fiscal.

A expectativa é que, ao reduzir a complexidade, a reforma impulsione a economia, com projeções de um crescimento potencial do PIB superior a 10%. O pilar dessa transformação é a adoção do Imposto sobre Valor Adicionado (IVA), um modelo de tributação sobre o consumo reconhecido internacionalmente por sua eficiência e neutralidade, já implementado em 174 países. A lógica do IVA é tributar apenas o valor agregado em cada etapa da cadeia produtiva, eliminando o “efeito cascata” dos impostos cumulativos que oneravam os preços finais de bens e serviços.

Desvendando o IVA Dual: Uma explicação clara sobre IBS e CBS

A implementação do IVA no Brasil se dará por meio de um modelo “dual”, que consiste em dois novos tributos principais, substituindo um emaranhado de cinco impostos anteriores (PIS, COFINS, IPI, ICMS e ISS).

A nova estrutura é composta por:

● Contribuição sobre Bens e Serviços (CBS): De competência federal, unificará o PIS, a

COFINS e o IPI.

● Imposto sobre Bens e Serviços (IBS): De competência de estados e municípios,

unificará o ICMS e o ISS.

Este novo sistema se baseia em princípios radicalmente diferentes do anterior. A primeira grande mudança é a base ampla de incidência, que alcançará todas as operações com bens e serviços, sejam eles materiais ou imateriais, incluindo direitos. Isso significa que atividades

antes não tributadas ou com regimes especiais, como a locação de imóveis, passarão a ser alcançadas. Para os empresários, a palavra-chave não é apenas “simplificação”, mas “reavaliação”, pois modelos de negócio inteiros, construídos com base nas exceções do sistema antigo, podem se tornar financeiramente inviáveis. O segundo princípio é a não cumulatividade plena. Na prática, todo imposto (IBS/CBS) pago

na aquisição de insumos, produtos ou serviços utilizados na atividade da empresa gerará um crédito, que será usado para abater o imposto devido na venda final. Por fim, o sistema operará com uma alíquota padrão estimada entre 26,5% e 28%. A legislação prevê uma “trava de

segurança”: caso a alíquota de referência ultrapasse 26,5%, o Poder Executivo deverá propor medidas para sua redução, embora a aprovação dessas medidas não seja garantida.

O Setor de Serviços na mira da Reforma

O Paradoxo do Crédito: Por que empresas de mão de obra intensiva enfrentam o maior desafio

O setor de serviços, motor da economia brasileira, é o que enfrenta as maiores preocupações com a reforma. O motivo central é um paradoxo estrutural: enquanto a alíquota de imposto será significativamente mais alta, a capacidade de gerar créditos para abatê-la é drasticamente menor em comparação com a indústria ou o comércio. A explicação reside na natureza dos custos do setor. O principal insumo de uma empresa de serviços é o capital humano, e a folha de pagamento, que representa a maior parte das despesas, não gera créditos de IBS ou CBS. Diferentemente de uma indústria que compra matéria-prima, componentes e energia — e se credita do imposto pago em todas essas aquisições —, uma empresa de serviços tem uma base de creditamento muito restrita. Para ilustrar, considere um escritório de advocacia ou uma consultoria. Quase toda a sua receita corresponde ao valor adicionado pelo trabalho intelectual de seus profissionais. Com uma alíquota de, por exemplo, 27%, este percentual incidirá sobre praticamente todo o faturamento. Em contrapartida, uma montadora de veículos paga o imposto apenas sobre o valor que ela agrega na montagem, pois desconta os créditos de toda a cadeia anterior — do aço, dos pneus, dos componentes eletrônicos. O resultado é um salto na carga tributária: para muitas empresas de serviços que hoje, no Lucro Presumido, pagam alíquotas de PIS/COFINS de 3,65%, ou que no Simples Nacional possuem alíquotas efetivas que variam de 6% a 16,33%, a nova carga pode superar os 25% sobre a receita.

Análise setorial detalhada

Turismo e Hotelaria

Reconhecendo o impacto severo que a alíquota padrão teria sobre o setor, a reforma estabeleceu um regime específico para hotelaria, parques temáticos e agências de turismo. A principal medida é uma redução de 40% sobre a alíquota padrão do IBS/CBS. Se a alíquota

padrão for de 26,5%, a do setor de turismo será de aproximadamente 15,9%. Apesar de parecer um alívio, essa nova alíquota ainda pode representar um aumento significativo. Atualmente, a carga de tributos sobre o consumo para a hotelaria (ISS +PIS/COFINS) varia entre 5,65% e 8,65%. O salto para quase 16% é substancial. No entanto, o problema mais estratégico não está na alíquota do hotel, mas na do seu cliente. A legislação veda o creditamento do IBS/CBS para o adquirente de serviços de hotelaria. Isso significa que uma empresa que hospeda seus funcionários em viagens a trabalho não poderá usar o imposto embutido na nota fiscal do hotel como crédito. Para essa empresa, o custo da hospedagem aumentará diretamente em até 19,5%. Essa regra cria um “custo tributário oculto” que desestimula o turismo corporativo, um dos pilares do setor. A estratégia para hotéis e agências, portanto, não pode se limitar a adaptar-se à própria alíquota; deve envolver a criação de novos modelos de negócio e pacotes de serviços que possam, dentro da legalidade, mitigar esse

impacto negativo para seus maiores clientes.

E-commerce

Para o comércio eletrônico, a reforma traz uma inovação disruptiva: o “Split Payment” (pagamento dividido). Trata-se de um sistema de recolhimento de impostos em tempo real, que ocorrerá no momento da transação financeira. Na prática, quando um cliente finaliza uma compra online, a própria instituição de pagamento (gateway, adquirente de cartão) irá separar o valor do IBS/CBS do montante total e repassá-lo diretamente aos cofres públicos. O lojista receberá apenas o valor líquido da venda, já descontado o imposto. O objetivo primário é combater a sonegação e a inadimplência de forma drástica. O impacto para as empresas, contudo, é profundo. O fluxo de caixa será permanentemente alterado, pois o valor do imposto, que muitas vezes era utilizado como capital de giro de curto prazo até a data do recolhimento, não transitará mais pela conta da empresa. Isso representa a “uberização” da cobrança fiscal, transformando a infraestrutura

financeira privada em uma extensão do braço arrecadador do Estado. A conformidade fiscal deixa de ser um processo declaratório posterior e se torna uma condição operacional instantânea, elevando a escolha de parceiros tecnológicos e financeiros a uma decisão de alto

risco tributário.

Mercado Imobiliário (Venda e Compra)

O setor imobiliário, incluindo construção civil, incorporação, venda e locação, também foi contemplado com um regime específico. Para as operações de venda de imóveis, a alíquota do IBS/CBS terá uma redução de 50%. No caso das incorporadoras, a tributação incidirá

apenas sobre a diferença entre o preço de venda e o custo de aquisição do terreno, o que evita a tributação sobre o valor da terra. A reforma também visa formalizar o setor, estabelecendo regras que enquadram pessoas físicas como contribuintes do IBS/CBS. Indivíduos que negociarem múltiplos imóveis com habitualidade (por exemplo, vendendo mais de três imóveis em um ano) serão obrigados a recolher os novos tributos, combatendo uma prática comum de planejamento fiscal agressivo. Para a construção civil, embora haja um potencial aumento de custos, a simplificação do sistema e a possibilidade de creditamento amplo sobre materiais e serviços contratados podem

reduzir a burocracia e estimular a modernização e o uso de novas tecnologias.

O Impacto no DNA da sua empresa: uma análise por regime tributário

Simples Nacional – O dilema estratégico

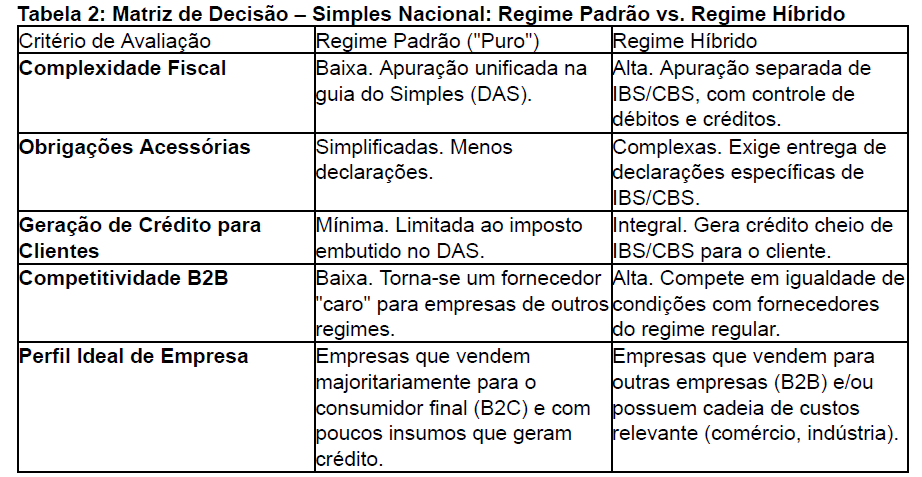

A reforma manteve o Simples Nacional como um regime opcional, preservando sua estrutura para apuração de impostos sobre a receita, como IRPJ e CSLL. Contudo, a interação das empresas do Simples com o novo IVA cria um dilema estratégico, especialmente para aquelas

que vendem para outras empresas (mercado B2B). O problema reside na transferência de créditos. Quando uma empresa do Lucro Real ou

Presumido compra de um fornecedor do Simples, o crédito de IBS/CBS que ela pode aproveitar é muito pequeno, limitado ao valor efetivamente embutido na alíquota do Simples. Isso torna o produto ou serviço do fornecedor do Simples, na prática, mais caro para o comprador, que preferirá adquirir de uma empresa do regime regular para obter o crédito integral. O resultado é uma perda de competitividade drástica para as pequenas empresas no mercado B2B. Para solucionar isso, foi criado o “Regime Híbrido”. Nele, a empresa pode optar por continuar no Simples para os impostos sobre a renda, mas recolher o IBS e a CBS “por fora”, como se estivesse no regime regular. A vantagem é clara: ao fazer isso, ela passa a gerar crédito integral para seus clientes, restaurando sua competitividade. A desvantagem, porém, é igualmente significativa: a empresa perde o principal benefício do Simples — a simplicidade. Ela passa a ter que apurar débitos e créditos de IVA e cumprir obrigações acessórias complexas, aproximando sua rotina fiscal à de uma empresa de maior porte. Essa é uma “armadilha de complexidade”: para competir, o pequeno empresário precisa de um aparato fiscal-contábil que eleva seus custos administrativos, o que pode inviabilizar sua margem de lucro.

Lucro Presumido – O fim de uma era

Para as empresas de serviços optantes pelo Lucro Presumido, a reforma representa uma mudança de paradigma. A principal característica deste regime era a apuração cumulativa de PIS e COFINS, com uma alíquota combinada de 3,65% sobre o faturamento bruto, sem direito

a créditos. Esse modelo será extinto. Com a reforma, essas empresas serão migradas para o sistema não cumulativo do IBS e da CBS, enfrentando a alíquota padrão de aproximadamente 27%. Embora passem a ter direito a créditos, como já exaustivamente discutido, a base de creditamento para o setor de serviços é mínima. A simplicidade de cálculo, que era o grande atrativo do Lucro Presumido para PIS/COFINS, desaparece. A gestão de débitos e créditos se tornará uma rotina obrigatória e complexa, exigindo uma reestruturação completa dos processos fiscais e contábeis. A escolha do regime tributário, que antes ponderava simplicidade versus potencial de crédito, agora forçará uma convergência de complexidade, tornando a decisão muito mais dependente de uma análise matemática da estrutura de custos e do perfil de clientes de cada negócio.

Lucro Real – Oportunidade e risco

Para as empresas do Lucro Real, a reforma tributária traz tanto uma grande oportunidade quanto um risco elevado. A oportunidade reside na adoção do princípio da “não cumulatividade plena” sob um conceito de “crédito financeiro amplo”. Diferentemente das regras atuais, que são restritivas sobre o que pode ser considerado insumo, o novo modelo permitirá o creditamento de praticamente todas as aquisições de bens e serviços utilizados na atividade da empresa, incluindo despesas como aluguel, energia, softwares e serviços de consultoria. Empresas com cadeias de suprimentos complexas ou custos operacionais elevados podem ter uma redução significativa em sua carga tributária efetiva. O risco, por outro lado, está na contrapartida exigida: um controle fiscal e contábil impecável. A fiscalização se tornará mais digital, centralizada e baseada em cruzamento de dados em tempo real. A tolerância para erros na classificação de créditos ou para a tomada de créditos indevidos será zero. A rastreabilidade de cada transação, da compra do insumo à venda final, será fundamental. O que antes podia ser defendido com base em interpretações da lei, agora dependerá da exatidão e da auditabilidade dos dados registrados nos sistemas da empresa.

Holdings Patrimoniais e Imobiliárias: fim da linha ou mudança de rota?

Análise do aumento da Carga Tributária

As holdings patrimoniais, especialmente as imobiliárias estruturadas no Lucro Presumido, sofrerão um dos impactos mais diretos e severos da reforma. A mudança de paradigma é total: pela primeira vez, receitas de locação e de alienação de imóveis realizadas por uma pessoa

jurídica serão fato gerador de tributos sobre o consumo. Para mitigar o impacto, a lei prevê alíquotas reduzidas: um desconto de 70% para receitas de locação e de 50% para receitas de venda de imóveis. Mesmo com essas reduções, a carga tributária final será substancialmente maior. A análise dos números revela a dimensão da mudança:

Os dados demonstram que a vantagem fiscal que tornava a holding uma estrutura tão atrativa para a gestão de patrimônio imobiliário será drasticamente reduzida.

Reavaliando o planejamento patrimonial

Diante deste cenário, a pergunta que surge é: a holding ainda é vantajosa? A resposta é sim, mas seu propósito primário está em transição. O que antes era um veículo focado em eficiência fiscal agora se consolida como um instrumento indispensável de governança, proteção patrimonial e conformidade. A organização do patrimônio, a definição de regras claras para a sucessão familiar e a blindagem dos ativos contra riscos operacionais continuam sendo benefícios inestimáveis. Adicionalmente, a reforma vem acompanhada de um movimento de formalização e controle. A criação do Cadastro Imobiliário Brasileiro (CIB), um sistema que cruzará dados de cartórios, Receita Federal, prefeituras e plataformas digitais (como Airbnb), tornará a sonegação em operações imobiliárias praticamente impossível. A informalidade, que por muito tempo foi uma opção, deixará de existir. Neste novo ambiente de transparência total, a holding se torna a estrutura adequada para garantir a conformidade e a gestão profissional do patrimônio. O planejamento, portanto, deve se voltar para a reestruturação societária e a revisão de contratos, adaptando-se às novas regras e aproveitando os períodos de transição de forma estratégica.

A hora de agir é agora: seu plano de batalha para a Reforma Tributária

O longo período de transição, que se estende até 2033, pode criar uma falsa e perigosa sensação de segurança. No entanto, decisões estratégicas de longo prazo, como a assinatura de contratos de locação ou de prestação de serviços, firmadas hoje, terão seus resultados

financeiros drasticamente alterados pelas regras que entrarão em vigor ao longo dos próximos anos. A preparação deve começar imediatamente.

Diagnóstico e Simulação: o primeiro passo é mapear

O ponto de partida para qualquer empresa é entender sua posição no novo cenário. Isso exige duas ações fundamentais:

- Análise da Estrutura Atual: Mapear detalhadamente todos os tributos sobre o consumo pagos atualmente (PIS, COFINS, ISS, ICMS, IPI) e compreender como cada um será substituído pelo IBS e pela CBS.

- Simulação de Cenários: Projetar a nova carga tributária com base na alíquota estimada. Essa simulação deve ser sofisticada, considerando não apenas a receita, mas toda a estrutura de custos para identificar o potencial de geração de créditos e o perfil dos clientes (B2B, que se beneficia dos créditos, versus B2C, que não se beneficia) para entender o impacto nos preços.

Revisão de contratos e precificação

A reforma impactará diretamente as relações comerciais existentes e futuras.

- Análise Contratual: É imperativo revisar todos os contratos de longo prazo com fornecedores e clientes. Cláusulas que definem o repasse de tributos e o reajuste de preços devem ser analisadas e, se necessário, renegociadas para evitar perdas financeiras inesperadas.

- Estratégia de Precificação: Os modelos de formação de preço precisam ser completamente reavaliados. Será necessário incorporar a nova carga tributária, o efeito dos créditos e a percepção de valor do cliente, que agora verá o imposto destacado de forma mais transparente.

Tecnologia e Processos

A adaptação à reforma é também um desafio tecnológico e operacional.

- Atualização de Sistemas: Os sistemas de gestão empresarial (ERP) e os softwares fiscais deverão ser atualizados ou substituídos para comportar a nova lógica de apuração de débitos e créditos do IVA, além da emissão dos novos documentos fiscais eletrônicos.

- Treinamento de Equipes: As equipes fiscal, contábil, comercial e de TI precisam ser capacitadas para entender as novas regras. A reforma quebra as barreiras entre os departamentos: a precificação (comercial) dependerá da apuração de créditos (fiscal), que, por sua vez, dependerá da capacidade do sistema de TI de rastrear os dados corretamente. A gestão integrada será a chave para o sucesso.

Advocacia como pilar para o futuro

Por que o planejamento isolado com a contabilidade não é suficiente

A magnitude das mudanças impostas pela Reforma Tributária transcende a esfera puramente contábil. Enquanto a contabilidade é fundamental para a execução, a apuração e o cumprimento das novas obrigações (o “como fazer”), a definição da estratégia macro é uma

competência eminentemente jurídica. A reforma altera a natureza jurídica das obrigações, impacta a validade e o risco de contratos, exige reestruturações societárias complexas (como a adequação de holdings) e cria um novo campo para litígios fiscais. O planejamento estratégico (o “o que” e “por que fazer”) deve, portanto, começar no campo do direito corporativo e tributário. É a análise jurídica que determinará qual regime tributário é mais vantajoso, como os contratos devem ser reescritos, qual a melhor estrutura societária para

proteger o patrimônio e como se defender de eventuais autuações.

A abordagem integrada da ABLAW: Unindo a expertise jurídica, corporativa e patrimonial

Na ABLAW Advocacia, entendemos que a Reforma Tributária é um evento de magnitude geracional. Nossa abordagem é atuar como o arquiteto do planejamento estratégico de nossos clientes. O ponto de partida é um diagnóstico jurídico-tributário profundo, que mapeia os riscos e as oportunidades específicas para cada negócio. A partir deste plano mestre, definido por nossa equipe de especialistas em direito corporativo, tributário e patrimonial, os demais setores da empresa — como a contabilidade, o financeiro e a tecnologia da informação — são orientados para implementar as táticas necessárias de forma coordenada e segura. As empresas que enxergarem esta transformação não como uma mera obrigação, mas como uma oportunidade única para se reestruturar de forma inteligente e estratégica, com o apoio de uma assessoria jurídica especializada e multidisciplinar, não apenas sobreviverão, mas prosperarão no novo e desafiador ambiente de negócios do Brasil. A hora de planejar o futuro é agora!