Por Dr Anthonio Araujo Junior

A Tempestade Perfeita no Horizonte Tributário Brasileiro

Um movimento sísmico está redefinindo as bases do mercado imobiliário brasileiro. Não se trata de uma nova lei isolada ou de um ajuste fiscal passageiro, mas de uma transformação fundamental e irreversível na forma como o Estado enxerga e controla o patrimônio. Estamos ingressando em uma nova era de transparência total, impulsionada por uma arquitetura tecnológica governamental sem precedentes. Neste novo cenário, a inação deixou de ser uma estratégia viável; tornou-se um caminho direto para a erosão de valor, litígios familiares e a perda de um legado construído ao longo de gerações.

Historicamente, o setor imobiliário no Brasil tem sido marcado por um grau significativo de informalidade. Esta prática, embora culturalmente difundida, representa uma perda substancial de arrecadação para o Estado. Estudos do Instituto Brasileiro de Planejamento e Tributação (IBPT) estimam que a sonegação fiscal por empresas no Brasil atinge a cifra de R$ 417 bilhões anualmente, com um faturamento não declarado que chega a R$ 2,33 trilhões por ano. Ferramentas como o “Sonegômetro”, do Sindicato Nacional dos Procuradores da Fazenda Nacional (Sinprofaz), reforçam a magnitude do problema, evidenciando os bilhões de reais que deixam de financiar serviços públicos essenciais. É precisamente essa vasta lacuna de arrecadação que motivou o governo a investir maciçamente em tecnologia para fechar o cerco à evasão.

A tese central deste relatório é inequívoca: a convergência de uma fiscalização automatizada e implacável, materializada pelo SINTER e pelo CIB, com as regras tributárias e sucessórias inerentemente ineficientes para quem mantém imóveis como pessoa física, eleva a constituição de uma holding patrimonial de uma mera opção de planejamento a um imperativo estratégico. Trata-se da única estrutura capaz de oferecer simultaneamente eficiência tributária, proteção de ativos e uma transição sucessória suave e segura.

Este documento guiará o leitor por uma análise aprofundada deste novo paradigma. Iniciaremos por desmistificar as novas ferramentas de fiscalização da Receita Federal. Em seguida, quantificaremos o custo real de manter o patrimônio no modelo tradicional. Por fim, apresentaremos a holding patrimonial como a solução arquitetônica para a preservação e o crescimento do seu patrimônio, concluindo com um chamado à ação estratégica. A era da gestão patrimonial amadora chegou ao fim. A sobrevivência e a prosperidade do seu legado dependem, agora, de uma decisão consciente e bem assessorada.

O Big Brother Fiscal: Como SINTER e CIB exporão seu Patrimônio à Receita Federal

A percepção de que as transações imobiliárias podem ocorrer sob um véu de discrição é, agora, uma perigosa ilusão. O governo federal implementou uma infraestrutura de dados interligada, projetada especificamente para eliminar as sombras do mercado imobiliário. No centro dessa nova realidade estão dois acrônimos: SINTER e CIB. Compreender sua função e alcance não é mais uma questão de curiosidade técnica, mas de sobrevivência financeira.

O Que São SINTER e CIB? Uma Visão Estratégica

Longe de serem apenas novos sistemas burocráticos, o SINTER e o CIB representam a espinha dorsal de um ecossistema de vigilância fiscal.

SINTER (Sistema Nacional de Gestão de Informações Territoriais): Instituído pelo Decreto nº 11.208 de 2022, o SINTER funciona como o cérebro central da nova fiscalização. Gerido pela Receita Federal do Brasil, sua função é integrar e consolidar um volume massivo de informações territoriais provenientes das mais diversas fontes, tanto públicas quanto privadas. Ele agrega dados de registros cartorários, cadastros municipais (como os de IPTU), declarações fiscais (como a DIMOB), informações do INCRA e dados de georreferenciamento em uma única base de dados nacional.

CIB (Cadastro Imobiliário Brasileiro): Se o SINTER é o cérebro, o CIB é o código genético de cada imóvel. Criado pela Emenda Constitucional nº 132/2023 e regulamentado por normativas subsequentes, o CIB atribui um código identificador único, nacional e perene para cada propriedade, seja ela urbana ou rural. Este número, análogo a um CPF para imóveis, será de menção obrigatória em todas as escrituras, registros, matrículas e documentos oficiais. É a chave-mestra que permite ao SINTER conectar, de forma inequívoca, todas as informações relativas a um mesmo bem, independentemente de sua origem.

A Mecânica da Fiscalização Automatizada na Prática

A verdadeira revolução não reside na existência desses sistemas isoladamente, mas na sua interconexão compulsória. A Instrução Normativa 2.275/2025, por exemplo, tornou obrigatória a participação de todos os serviços notariais e de registro no SINTER, exigindo o envio eletrônico e imediato de dados sobre qualquer operação imobiliária. O poder dessa integração se manifesta no cruzamento automático de dados em larga escala. Considere um cenário prático e inevitável:

1. Um imóvel, identificado por seu CIB único, é alugado. O inquilino paga o aluguel via transferência bancária (PIX ou TED). Essa movimentação é capturada pelo sistema e-Financeira e reportada à Receita Federal.

2. A conta de energia elétrica ou de água, registrada no nome do inquilino, serve como prova de ocupação do imóvel.

3. Se o aluguel foi intermediado por uma imobiliária, esta é obrigada a declarar a operação através da DIMOB (Declaração de Informações sobre Atividades Imobiliárias).

4. O cartório onde o contrato de locação foi registrado (mesmo que opcionalmente) envia essa informação ao SINTER.

5. O cadastro da prefeitura pode indicar que o imóvel não é de uso do proprietário para fins de cálculo do IPTU.

O SINTER consolida todas essas informações, vinculando-as ao CIB do imóvel e ao CPF do proprietário. Se, ao final do processo, a declaração de Imposto de Renda da Pessoa Física (IRPF) do proprietário não apresentar os rendimentos de aluguel correspondentes, o sistema gera um alerta automático, iniciando um processo de malha fina ou autuação direta. O sistema não precisa de uma confissão; ele constrói um caso irrefutável a partir da convergência de dados independentes.

O Fim dos “Contratos de Gaveta” e da Subdeclaração

Essa teia de informações torna os tradicionais “contratos de gaveta” uma prática de altíssimo risco, fadada à extinção. A ausência de um documento formal não impede a fiscalização, pois as movimentações financeiras e os registros de consumo já são suficientes para indicar a existência de uma relação locatícia. Mais sutil, porém igualmente perigoso, é o risco da subdeclaração. O SINTER não apenas identificará a omissão de rendimentos, mas também sua declaração por valores artificialmente baixos. Ao agregar dados de milhares de transações e anúncios em uma determinada região, o sistema será capaz de estabelecer valores médios de locação por metro quadrado. Um aluguel declarado por um valor significativamente inferior à média de mercado para um imóvel com o mesmo perfil e localização será um forte indício de fraude, disparando auditorias e investigações.

Riscos e Penalidades

Ignorar essa nova realidade é uma aposta com chances mínimas de sucesso e consequências devastadoras. O proprietário flagrado pela malha fiscal automatizada enfrentará um conjunto severo de sanções:

Autuação Retroativa: A Receita Federal pode cobrar os impostos devidos dos últimos cinco anos, com a aplicação de juros e correção monetária.

Multas Punitivas: A omissão de rendimentos pode acarretar multas que variam de 75% a 150% sobre o valor do imposto devido.

Consequências Criminais: A depender da gravidade e da intencionalidade da conduta, a sonegação fiscal pode ser enquadrada como crime, sujeitando o contribuinte a penalidades que incluem reclusão.

A implementação do SINTER e do CIB não é um projeto piloto ou uma ameaça futura; é uma estrutura legislativa e tecnológica já em vigor, conforme a Lei Complementar 214/2025 e o Decreto nº 11.208/2022. O período de adaptação acabou. A transparência agora é compulsória.

A Carga Oculta: O Verdadeiro Custo de manter Imóveis na Pessoa Física

Muitos proprietários de imóveis, habituados ao modelo tradicional de gestão, subestimam o verdadeiro custo financeiro de manter seu patrimônio como pessoa física. Essa estrutura, além de exposta à nova fiscalização, é inerentemente ineficiente e punitiva em três momentos cruciais: na geração de renda (aluguel), na realização de capital (venda) e na transmissão do legado (sucessão). Analisar esses custos de forma isolada já é preocupante; compreendê-los como um sistema de erosão contínua de valor é alarmante.

A Tributação Agressiva sobre Aluguéis (IRPF)

A receita de aluguéis recebida por uma pessoa física está sujeita à tabela progressiva do Imposto de Renda, uma das mais onerosas formas de tributação de rendimentos no Brasil. O recolhimento deve ser feito mensalmente através do programa Carnê-Leão, o que impacta diretamente o fluxo de caixa do investidor.

A tabela progressiva mensal do IRPF para 2025, conforme a Medida Provisória Nº 1294 de 2025, estabelece alíquotas que chegam a 27,5%:

Para ilustrar o impacto real, consideremos um proprietário com uma receita bruta de aluguéis de R$ 15.000,00 por mês. Este valor se enquadra na alíquota máxima de 27,5%. O cálculo do imposto mensal seria:

(R$ 15.000,00 \times 27,5%) – R$ 908,73 = R$4.125,00 – R$ 908,73 = R$ 3.216,27

Isso representa uma alíquota efetiva de aproximadamente 21,44% sobre a receita bruta. Anualmente, esse proprietário pagará mais de R$ 38.500,00 em Imposto de Renda apenas sobre essa fonte de renda. Para portfólios maiores, a carga tributária se torna um dreno financeiro substancial, consumindo uma parcela significativa do retorno sobre o investimento.

O Imposto sobre Ganho de Capital na Venda

Quando um imóvel é vendido, a pessoa física é obrigada a pagar imposto sobre o ganho de capital, que é a diferença positiva entre o valor de venda e o custo de aquisição registrado na declaração. A tributação também segue uma tabela progressiva, porém distinta daquela aplicada aos aluguéis:

O problema fundamental reside no cálculo da base tributável. O custo de aquisição histórico raramente é corrigido de forma adequada pela inflação, especialmente em imóveis antigos. Isso significa que o imposto incide não apenas sobre o ganho real, mas também sobre uma valorização puramente monetária, um “ganho fantasma”. Embora existam algumas isenções, como a venda de um único imóvel residencial por até R$ 440 mil a cada cinco anos ou a utilização do valor da venda de um imóvel residencial para a compra de outro em até 180 dias, elas são extremamente restritivas e não atendem à realidade de investidores com múltiplos imóveis ou com patrimônio diversificado (comercial, rural, etc.).

O Labirinto do Inventário: O Custo Real da Sucessão

Talvez o maior e mais destrutivo custo oculto do modelo de pessoa física seja o processo de inventário (inventário). Após o falecimento do proprietário, seus bens não são transferidos automaticamente aos herdeiros. É necessário um processo judicial ou extrajudicial para apurar o patrimônio, pagar dívidas e formalizar a partilha, um procedimento que se revela um verdadeiro atentado à riqueza familiar.

Os custos envolvidos são multifacetados e exorbitantes:

Custos Diretos:

○ ITCMD (Imposto de Transmissão Causa Mortis e Doação): Um imposto estadual cuja alíquota pode chegar a 8% sobre o valor total de mercado do patrimônio transmitido. Em um espólio de R$ 10 milhões, isso pode representar até R$ 800.000,00 de imposto.

○ Honorários Advocatícios: A representação por um advogado é obrigatória. Os honorários são frequentemente calculados como um percentual sobre o valor do espólio, variando de 2% a 10%, dependendo da complexidade do caso.

○ Custas Judiciais e Cartorárias: Taxas processuais, emolumentos de cartório para registros e certidões somam-se, representando mais um percentual significativo do patrimônio.

Custos Indiretos:

○ Morosidade: O processo de inventário é notoriamente lento, podendo se arrastar por anos, especialmente se houver disputas entre os herdeiros.

○ Conflitos Familiares: O inventário é um campo fértil para desentendimentos, transformando a partilha de bens em uma fonte de litígios que podem destruir relações familiares.

○ Congelamento e Desvalorização dos Ativos: Durante todo o processo, os bens do espólio ficam “congelados”. Eles não podem ser vendidos ou utilizados como garantia, mesmo que surjam oportunidades de mercado vantajosas. Essa paralisia pode levar à perda de liquidez e à desvalorização do patrimônio.

O modelo de pessoa física, portanto, impõe uma escolha forçada entre ineficiências. O proprietário é penalizado se aufere renda (altos impostos sobre o aluguel), penalizado se realiza capital (altos impostos sobre a venda) e, finalmente, seu legado é severamente penalizado no momento da transmissão aos herdeiros através do inventário. Este último funciona como um massivo e não planejado “imposto de saída” sobre toda a riqueza acumulada. O verdadeiro custo não é um desses fatores isoladamente, mas o efeito composto

e destrutivo dos três ao longo do ciclo de vida do patrimônio.

A Arquitetura da Prosperidade: desvendando a Holding Patrimonial

Diante do cenário de fiscalização intensificada e da ineficiência estrutural do modelo de pessoa física, a holding patrimonial emerge não como um artifício fiscal, mas como uma arquitetura jurídica e empresarial robusta, projetada para a proteção, otimização e perpetuação do patrimônio imobiliário. É a resposta estratégica e elegante para os desafios do novo ambiente tributário e sucessório brasileiro.

O que é uma Holding Patrimonial?

Em sua essência, uma holding patrimonial é uma empresa criada com um propósito específico: deter e administrar o patrimônio de uma pessoa ou de uma família. Em vez de produzir bens ou prestar serviços ao mercado, seu “negócio” é a gestão de ativos, como imóveis, participações societárias e investimentos financeiros. O processo de constituição envolve a criação de uma pessoa jurídica (geralmente uma sociedade limitada – Ltda.), na qual os membros da família se tornam sócios. Em seguida, os imóveis, que antes estavam registrados nos CPFs dos indivíduos, são transferidos para o CNPJ da empresa. Essa transferência é realizada por meio de um ato chamado “integralização de capital social”, no qual os bens são usados para formar o capital da nova empresa. A partir desse momento, a família não é mais proprietária direta dos imóveis, mas sim das quotas sociais da empresa que é a dona dos imóveis. Essa distinção, aparentemente sutil, é a fonte de imensas vantagens estratégicas.

Otimização Tributária na Prática: Uma Análise Comparativa decisiva

A vantagem mais imediata e mensurável da holding é a drástica redução da carga tributária sobre as receitas imobiliárias. A estrutura permite a opção por regimes tributários muito mais eficientes, sendo o Lucro Presumido o mais comum e vantajoso para essa atividade.

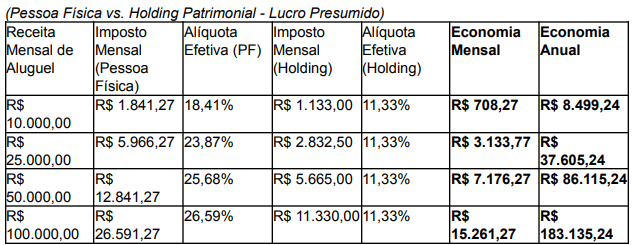

● Tributação de Aluguéis no Lucro Presumido: Diferente da alíquota de até 27,5% na pessoa física, a tributação na holding é um somatório de quatro tributos federais que incidem sobre a receita bruta de aluguel:

○ IRPJ (Imposto de Renda Pessoa Jurídica): A alíquota é de 15% sobre uma base de cálculo presumida de 32% da receita. A alíquota efetiva é de 15% \times 32% = 4,80%.

○ CSLL (Contribuição Social sobre o Lucro Líquido): A alíquota é de 9% sobre a mesma base de 32%. A alíquota efetiva é de 9% \times 32% = 2,88%.

○ PIS (Programa de Integração Social): A alíquota é de 0,65% sobre a receita bruta.

○ COFINS (Contribuição para o Financiamento da Seguridade Social): A alíquota é de 3% sobre a receita bruta. Somando as alíquotas efetivas, a carga tributária federal total sobre a receita de aluguel é de 11,33% (4,80% + 2,88% + 0,65% + 3,00%). Para receitas trimestrais que excedam R$ 60.000,00, pode haver um adicional de IRPJ, elevando a carga total para um máximo aproximado de 14,53%, ainda assim muito inferior aos 27,5% da pessoa física.

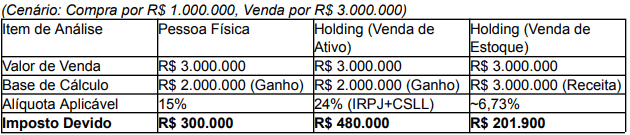

● Tributação na Venda de Imóveis: A holding oferece uma flexibilidade estratégica incomparável no momento da venda de um imóvel, dependendo de sua classificação contábil:

○ Venda de Ativo Não Circulante (Imobilizado): Se o imóvel não faz parte da atividade principal de compra e venda da empresa, sua venda é tributada como ganho de capital. O imposto incide sobre a diferença entre o valor de venda e o valor contábil do bem. As alíquotas são de 15% para IRPJ e 9% para CSLL, totalizando 24% sobre o lucro, não sobre o valor total da venda. PIS e COFINS não incidem nesta operação.

○ Venda de Estoque: Se o objeto social da holding incluir a atividade de compra e venda de imóveis, a propriedade pode ser classificada como “estoque”. Neste caso, a venda é tratada como receita operacional. A tributação incide sobre o valor total da venda, com uma alíquota efetiva total de aproximadamente 6,73% (somando IRPJ, CSLL, PIS e COFINS com bases de presunção reduzidas).

As tabelas a seguir ilustram de forma inequívoca a superioridade financeira da estrutura de holding.

Comparativo de Carga Tributária Efetiva sobre Receitas de Aluguel

Nota: Cálculos para PF baseados na tabela de 2025. Cálculos para Holding baseados na alíquota padrão de 11,33% no Lucro Presumido.

Simulação de Imposto sobre Ganho de Capital na Venda de Imóvel

Nota: A escolha entre classificar o imóvel como Ativo ou Estoque na holding é uma decisão estratégica que depende dos objetivos do investidor. A venda como estoque oferece a menor carga tributária, demonstrando a flexibilidade da estrutura.

Sucessão Planejada: A Transmissão de Legado sem Traumas e custos de Inventário

A genialidade da holding transcende a economia tributária e resolve o problema mais doloroso da sucessão: o inventário. O mecanismo é elegante e eficaz. A sucessão não ocorre sobre os imóveis, mas sobre as quotas da empresa.

Em vida, o patriarca e a matriarca podem doar as quotas sociais aos seus herdeiros, estabelecendo em contrato todas as regras para o futuro. Este planejamento é protegido por cláusulas jurídicas poderosas:

● Reserva de Usufruto: Os doadores (pais) transferem a nua-propriedade das quotas, mas reservam para si o usufruto vitalício. Isso significa que eles mantêm controle total sobre a administração da empresa (poder político) e o direito de receber todos os lucros e rendimentos (poder econômico) enquanto viverem.

● Cláusulas Restritivas: A doação pode ser gravada com cláusulas que protegem o patrimônio contra imprevistos na vida dos herdeiros:

○ Inalienabilidade: Impede que os herdeiros vendam suas quotas a terceiros sem o consentimento dos demais ou do usufrutuário.

○ Impenhorabilidade: Protege as quotas de serem penhoradas para pagar dívidas pessoais dos herdeiros.

○ Incomunicabilidade: Garante que as quotas recebidas por doação não se comuniquem com o patrimônio do cônjuge do herdeiro, protegendo a empresa em caso de divórcio.

O resultado final é transformador. Quando os pais falecem, o usufruto se extingue automaticamente. Os herdeiros, que já eram os nus-proprietários, consolidam a propriedade plena das quotas. Não há bens em nome dos falecidos para serem inventariados. O processo

de inventário é simplesmente eliminado. A sucessão é instantânea, livre de custos de inventário, sem conflitos e sem paralisação dos ativos.

A Fortaleza Jurídica: Blindagem Patrimonial e Gestão profissionalizada

A criação da holding estabelece uma separação jurídica clara entre o patrimônio da empresa e o patrimônio pessoal dos sócios. Esta segregação cria uma robusta camada de proteção, conhecida como blindagem patrimonial. Se um dos herdeiros contrair dívidas, enfrentar um processo de execução ou passar por um divórcio litigioso, os credores ou o ex-cônjuge, em regra, não podem atingir os imóveis que pertencem à holding. O que pode ser discutido judicialmente são as quotas sociais do herdeiro, mas as cláusulas de impenhorabilidade e incomunicabilidade, se bem estruturadas, oferecem uma defesa jurídica sólida. Adicionalmente, a estrutura centraliza a gestão do portfólio imobiliário. Decisões sobre locações, manutenções, vendas e novos investimentos são tomadas no âmbito da empresa, seguindo regras de governança estabelecidas no contrato social. Isso profissionaliza a administração, evita decisões impulsivas e garante a continuidade da estratégia patrimonial ao longo das gerações.

Avaliando o Cenário: Holding Patrimonial vs. Outras Estruturas de Investimento

FIIs são veículos de investimento coletivo, onde milhares de investidores compram cotas de um fundo que possui e administra um portfólio de imóveis (shoppings, prédios comerciais, galpões logísticos, etc.). A comparação com a holding deve ser feita sob quatro prismas essenciais: controle, custos, customização e tributação.

● Controle e Governança:

○ Holding: O controle é absoluto e privado. A família, como sócia, define 100% da estratégia: quais imóveis comprar ou vender, por qual preço, quando reformar, qual a política de distribuição de lucros. As regras de governança são desenhadas sob medida para atender às dinâmicas e objetivos daquela família específica.

○ FII: O investidor é um cotista minoritário sem qualquer poder de gestão. Todas as decisões são tomadas por um gestor profissional, uma instituição financeira que administra o fundo. O cotista não tem controle sobre os ativos subjacentes e está sujeito às decisões estratégicas de terceiros.

● Custos Administrativos:

○ Holding: Os custos envolvem a constituição inicial (honorários jurídicos e contábeis) e a manutenção anual (contabilidade, taxas). Para um patrimônio consolidado, esses custos tendem a ser fixos e controláveis.

○ FII: A estrutura de um fundo é significativamente mais cara e complexa. Há uma taxa de administração recorrente (um percentual sobre o patrimônio do fundo), taxa de performance, custos de custódia, auditoria e outros, todos pagos à instituição financeira que administra o fundo. Para um patrimônio familiar de grande porte mantido a longo prazo, esses custos percentuais podem superar em muito os custos fixos de uma holding.

● Privacidade e Customização Sucessória:

○ Holding: É uma estrutura inteiramente privada e confidencial. Mais importante, ela é a ferramenta por excelência para o planejamento sucessório, permitindo a doação de cotas com reserva de usufruto e cláusulas restritivas, como visto anteriormente. A sucessão é desenhada para a família.

○ FII: É um instrumento do mercado de capitais, negociado em bolsa. Não oferece privacidade nem mecanismos de planejamento sucessório customizados. A transmissão das cotas por herança segue o rito padrão do inventário, com todos os seus custos e demoras, anulando um dos principais benefícios buscados no planejamento patrimonial.

● Tributação:

○ Holding: Oferece uma carga tributária sobre aluguéis de 11,33% a 14,53% e opções estratégicas para a venda de imóveis, como detalhado no capítulo anterior.

○ FII: A distribuição de rendimentos de FIIs negociados em bolsa é isenta de Imposto de Renda para pessoas físicas (desde que atendidos certos critérios). No entanto, esta é uma vantagem voltada ao pequeno investidor do mercado financeiro. Para fundos fechados, que seriam a estrutura mais análoga a um veículo familiar, a tributação na distribuição de lucros aos cotistas é de 20%, retida na fonte. Esta alíquota é substancialmente maior que a carga efetiva sobre os aluguéis dentro de uma holding. Além disso, o ganho de capital na venda das cotas do FII é tributado em 20%.

Conclusão da Comparação: A análise deixa claro que holdings e FIIs servem a propósitos distintos. FIIs são instrumentos financeiros para diversificação de portfólio e geração de renda passiva no mercado de capitais. A holding patrimonial, por outro lado, é uma ferramenta de governança, proteção e sucessão. Para famílias cujo objetivo é preservar o controle, proteger o patrimônio contra riscos externos e garantir uma transição de legado eficiente e sem traumas, a holding não é apenas a melhor opção; é a única que cumpre todos esses requisitos de forma integrada.

A Encruzilhada do Investidor Imobiliário: Inércia ou Estratégia?

Chegamos a um ponto de inflexão para todo detentor de patrimônio imobiliário no Brasil. A paisagem foi permanentemente alterada. A escolha não é mais entre formalidade e informalidade, mas entre a erosão programada do patrimônio e sua preservação estratégica. A inércia, antes uma opção de baixo custo aparente, tornou-se a decisão mais arriscada e financeiramente onerosa que um investidor pode tomar. Este relatório demonstrou, de forma inequívoca, os pilares desta nova realidade:

● A Inevitabilidade da Transparência: O ecossistema tecnológico formado pelo SINTER e pelo CIB não é uma iniciativa passageira. É a consolidação de uma estratégia de Estado para erradicar a sonegação no setor imobiliário. O cruzamento automático de dados de cartórios, prefeituras, bancos e declarações fiscais criou uma rede de vigilância da qual é praticamente impossível escapar. O risco de autuação por omissão ou subdeclaração de rendimentos não é mais uma questão de “se”, mas de “quando”.

● O Custo Punitivo da Inércia: Manter imóveis no nome da pessoa física é uma estrutura que sangra valor em todas as frentes. É penalizada por uma tributação agressiva sobre os aluguéis, que pode consumir mais de um quarto da receita; é vulnerável a um imposto elevado sobre o ganho de capital no momento da venda; e, de forma mais devastadora, condena o legado a um processo de inventário caro, lento e conflituoso, que pode dizimar uma parcela significativa da riqueza acumulada.

● A Solução Estratégica e Integrada: A holding patrimonial se apresenta como a arquitetura jurídica mais robusta, flexível e eficiente para navegar neste novo cenário. Ela oferece um trifeta de benefícios que nenhuma outra estrutura consegue replicar de forma

integrada:

1. Otimização Tributária: Reduzindo a carga fiscal sobre aluguéis para cerca da metade daquela imposta à pessoa física e oferecendo alternativas inteligentes para a tributação na venda de ativos.

2. Sucessão Eficiente: Eliminando a necessidade do inventário, permitindo uma transição de patrimônio instantânea, econômica e livre de conflitos, com o uso de ferramentas sofisticadas como a doação de quotas com reserva de usufruto.

3. Proteção Patrimonial: Criando uma fortaleza jurídica que separa os bens da empresa dos riscos pessoais dos sócios, protegendo o legado contra credores, litígios e instabilidades matrimoniais.

Os princípios aqui delineados são claros, mas sua implementação é uma arte que exige profundo conhecimento técnico e uma análise detalhada da situação particular de cada família. Não existe uma solução de “tamanho único”. A estrutura ideal de uma holding, a escolha do regime tributário, a redação do contrato social e a formulação das cláusulas de sucessão devem ser meticulosamente desenhadas para atender aos objetivos específicos de proteção e crescimento do seu patrimônio.

A inércia é uma decisão com custos mensuráveis e crescentes. A estratégia é um investimento no futuro do seu patrimônio. Convidamos você a agendar uma consulta diagnóstica com a equipe da ABlaw advogacia para avaliar sua situação patrimonial e desenhar a arquitetura jurídica e tributária que irá proteger e perpetuar o seu legado.

Em caso de dúvidas ou para suporte jurídico, fale conosco: Clique aqui para falar conosco no WhatsApp